หน่วยที่ 3 การบันทึกรายการในสมุดรายวันทั่วไป

ตามวงจรบัญชี การบันทึกรายการค้าเริ่มในสมุดลงรายการขั้นต้น

ในที่นี้จะใช้สมุดรายวันทั่วไปเพียงเล่มเดียวที่เปิดบัญชี โดยนำสินทรัพย์,

หนี้สินและทุน มาเปิดบัญชีในสมุดรายวันทั่วไป

และใช้เอกสารการค้าเป็นหลักฐานในการบันทึกบัญชี โดยอาศัยหลักสมการบัญชี เป็นพื้นฐาน

พิจารณาผลการเปลี่ยนแปลงของบัญชี และใช้ระบบบัญชีคู่ ( Double Entry System )

วิเคราะห์รายการค้าทุกรายการที่เกิดขึ้น ต้องนำมาบันทึก โดยเดบิต บัญชีหนึ่ง

หรือหลายบัญชีแล้วเครดิต อีกบัญชีหนึ่ง หรือหลายบัญชี (ตามกฎเดบิต – เครดิต)

ในจำนวนเงินที่รวมกันแล้วทั้งสองด้านต้องเท่ากันเสมอเทคนิคในการจำว่า จะเดบิต

หรือเครดิต บัญชีใด เมื่อใด ดังนี้

1. จำลักษณะปกติ (Nature) ของบัญชีแต่ละประเภท

| ประเภทของบัญชี |

มีลักษณะปกติอยู่ด้าน |

| สินทรัพย์ |

เดบิต |

| หนี้สิน |

เครดิต |

| ส่วนของเจ้าของ |

เครดิต |

| รายได้ |

เครดิต |

| ค่าใช้จ่าย |

เดบิต |

2. การลงบัญชี บัญชีประเภทใดเพิ่มขึ้น

ให้ลงบัญชีลักษณะด้านปกติของบัญชีนั้นถ้าผลของรายการค้า ทำให้บัญชีนั้นลดลงให้

บันทึกด้านตรงข้ามกับลักษณะปกติ

| ประเภทของบัญชี |

มีลักษณะปกติอยู่ด้าน |

เพิ่มค่า |

ลดค่า |

| สินทรัพย์ |

เดบิต |

เดบิต |

เครดิต |

| หนี้สิน |

เครดิต |

เครดิต |

เดบิต |

| ส่วนของเจ้าของ |

เครดิต |

เครดิต |

เดบิต |

| รายได้ |

เครดิต |

เครดิต |

เดบิต |

| ค่าใช้จ่าย |

เดบิต |

เดบิต |

เครดิต |

การบันทึกรายการค้าในสมุดรายวันทั่วไป

ต้องมีการวิเคราะห์รายการค้าที่มีผลต่อบัญชีแยกประเภทอื่น ๆ

ที่เกี่ยวข้อง ให้สังเกตหลักการบัญชีคู่ ในรายการค้าแต่ละราย ดังนี้

- รายการค้าแต่ละรายมีผลกระทบตั้งแต่ 2 บัญชี ขึ้นไป บางรายการบันทึกบัญชีเดบิต

และเครดิต อย่างละบัญชี บางรายการบันทึกบัญชีเดบิต หรือเครดิต มากกว่า 1 บัญชี

เรียกว่า (Compound Entry)

- รายการค้าทุกรายการ ผลรวมเดบิตต้องเท่ากับผลรวมเครดิตเสมอ

- ต้องรักษาความสมดุลย์ของสมการบัญชีไว้ตลอดเวลา คือ สินทรัพย์ = หนี้สิน+

ทุน

ในสมุดรายวันทั่วไปต้องให้เลขที่หน้าบัญชีทุกแผ่น

เพื่อประโยชน์ในการอ้างอิงภายหลัง ก่อนบันทึกรายการในสมุดรายวันทั่วไป เขียนปี

เดือน วัน ในช่องวันที่ เขียนไว้ตอนบนเพียงครั้งเดียว

จะเปลี่ยนแปลงเมื่อขึ้นเดือนใหม่ / ปีใหม่

โดยมีขั้นตอนวิธีบันทึกรายการค้าในสมุดรายวันทั่วไป ดังนี้

- เขียน ปี พ.ศ. ไว้ตอนบนช่องแรก (ช่องวันที่)

- เขียน เดือน ที่เกิดรายการค้าในช่องแรก บรรทัดแรก ซึ่งเดือนและปี

ไม่ต้องเขียนซ้ำเว้นขึ้นเดือนใหม่ / ปีใหม่ / เปลี่ยนแผ่นใหม่

- เขียน วันที่ เกิดรายการค้า ในช่องวันที่ ให้ตรงกับรายการบัญชีที่จะบันทึก

- เขียนชื่อบัญชีที่เดบิต ชิดเส้นทางด้านซ้ายมือในช่องรายการ พร้อมจำนวนเงิน

- เขียนชื่อบัญชีที่เครดิต ในอีกบรรทัดลงมา

เยื้องทางขวาพองามในช่องรายการ ใส่จำนวนเงิน ในช่องเครดิต

- เขียนคำอธิบายรายการอีกบรรทัด ให้ตรงแนวชื่อบัญชีที่เดบิต

คำอธิบายให้เขียนกระทัดรัด ชัดเจน รัดกุม ได้ความหมายที่ถูกต้อง

- ควรเว้นวรรค 1 บรรทัด ก่อนมีการบันทึกรายการต่อไป

หรือขีดเส้นคั่นรายการต่อไป

หมายเหตุ

ขณะบันทึกรายการค้าในสมุดรายวันทั่วไป ช่องเลขที่บัญชีเว้นว่างไว้

เมื่อมีรายการผ่านรายการจากสมุดรายวันทั่วไป ไปยังบัญชีแยกประเภท

ต้องบันทึกเลขที่บัญชีที่เดบิต และเลขที่เครดิต ในช่องเลขที่บัญชีนี้

| สมุดรายวันทั่วไป (General

Journal) คือ

สมุดบัญชีขั้นต้นหรือสมุดรายวันที่ใช้จดบันทึกรายการค้าที่เกิดขึ้นทุกรายการ

ถ้ากิจการนั้นไม่มีสมุดรายวันเฉพาะ แต่ถ้ากิจการนั้นมีการใช้สมุดรายวันเฉพาะ

สมุดรายวันทั่วไปก็จะมีไว้เพื่อบันทึกรายการค้าอื่น ๆ

ที่เกิดขึ้นและไม่สามาถนำไปบันทึกในสมุดรายวันเฉพาะเล่มใดเล่มหนึ่งได้ |

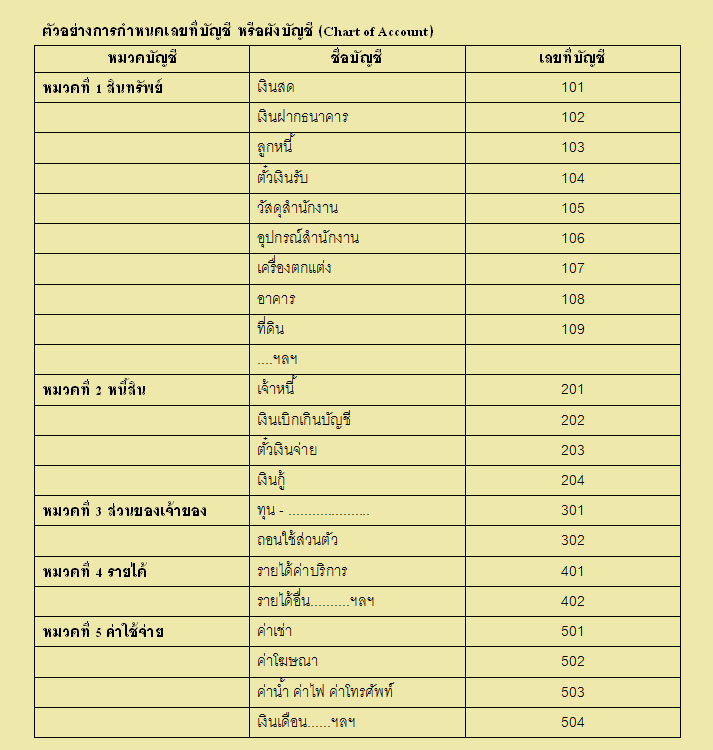

| ผังบัญชี (Chart of

Accounts) |

| การกำหนดเลขที่บัญชีหรือ “ผังบัญชี”

ซึ่งจะกำหนดอย่างมีระบบตามมาตรฐานโดยทั่วไปแล้ว เลขที่บัญชีจะถูกกำหนดตามหมวด บัญชี

ซึ่งแบ่งออก 5 หมวด ดังนี้ |

| หมวดที่ 1 |

หมวดสินทรัพย์ |

รหัสบัญชีคือ |

1 |

| หมวดที่ 2 |

หมวดหนี้สิน |

รหัสบัญชีคือ |

2 |

| หมวดที่ 3 |

หมวดส่วนของเจ้าของ |

รหัสบัญชีคือ |

3 |

| หมวดที่ 4 |

หมวดรายได้ |

รหัสบัญชีคือ |

4 |

| หมวดที่ 5 |

หมวดค่าใช้จ่าย |

รหัสบัญชีคือ |

5 |

|

| เลขที่บัญชีจะมีจำนวนกี่หลักนั้น ขึ้นอยู่กับกิจการแต่ละแห่ง

ถ้าเป็นกิจการขนาดเล็กที่มีจำนวนบัญชีต่าง ๆไม่มาก ก็อาจจะใช้เลขที่ บัญชี จำนวน 2

หลัก แต่ถ้าหากเป็นกิจการขนาดใหญ่และบัญชีต่าง ๆ

เป็นจำนวนมากก็อาจจะกำหนดเลขที่บัญชีให้มีหลายหลัก อาจจะเป็น 3 หรือ 4

หลักหรือมากกว่านั้น |

| เลขที่บัญชีหลักแรก แสดงถึงหมวดของบัญชี และหลักหลังแสดงถึงบัญชีต่าง

ๆ ในหมวดนั้น ๆ ซึ่งในแต่ละหมวดจะถูกกำหนดด้วยหลักเกณฑ์แตกต่างกันไป โดย |

| - หมวดสินทรัพย์ หลักหลังของเลขที่บัญชีจะเรียงตามสภาพคล่องของสินทรัพย์

โดยเรียงจากสภาพคล่องมากไปสภาพคล่องน้อย เช่น เลขที่บัญชีของเงินสด

จะมาก่อนเลขที่บัญชีของลูกหนี้ เป็นต้น |

| - หมวดหนี้สินก็จะเรียงตามสภาพคล่องของหนี้สิน เช่น

เลขที่บัญชีของเจ้าหนี้จะมาก่อนเลขที่บัญชีของเงินกู้ระยะยาว เป็นต้น |

| - หมวดส่วนของเจ้าของ หลักหลังของเลขที่บัญชีจะเรียงตามการเกิดขึ้นก่อนหลัง

เช่น การที่นำสินทรัพย์มาลงทุนทำให้เกิดบัญชีทุนก่อนที่เจ้าของ

กิจการจะมีการถอนใช้ส่วนตัว จึงทำให้เลขที่บัญชีทุนมาก่อนเลขที่บัญชีถอนใช้ส่วนตัว

|

| - หมวดรายได้ หลักหลังของเลขที่บัญชีจะเรียงความสำคัญของรายได้ |

| -หมวดค่าใช้จ่าย

หลักหลังของเลขที่บัญชีจะเรียงความสำคัญของค่าใช้จ่าย |

|

|

ไม่มีความคิดเห็น:

แสดงความคิดเห็น